Trị giá trên ô số 9 C/O form D với mua bán 3 bên

October 12, 2017

Câu hỏi:

Chúng tôi (trụ sở ở Việt Nam) mua hàng của một công ty Singapore (trung gian). Công ty Singapore này mua hàng của công ty Indonesia, hàng hóa xuất xứ Indonesia với tiêu chí RVC 75% trên ô số 8 của C/O form D.

Invoice trên tờ khai nhập khẩu của chúng tôi là do Singapore phát hành. Shipper trên vận đơn cũng là Singapore, Exporter trên C/O là công ty Indonesia. Ô số 7 có note bên trung gian là công ty Singapore.

Mong Quý hải quan giải đáp vướng mắc sau:

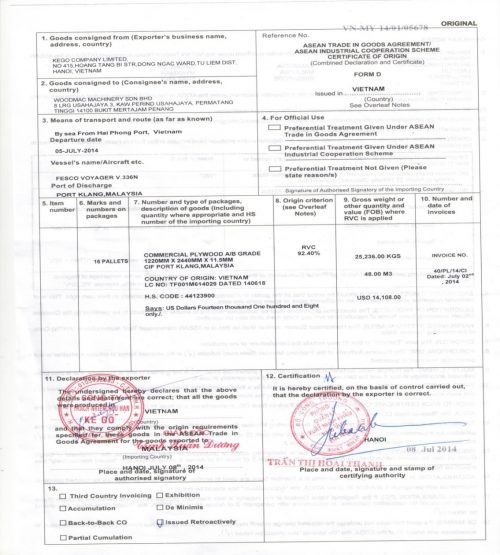

1. Ô số 10 trên C/O này phải thể hiện số invoice của Indonesia phát hành cho Singapore, hay là invoice của Singapore phát hành cho Việt Nam? Hóa đơn bên thứ 3 trong trường hợp này là hóa đơn nào?

2. Trị giá FOB trên ô số 9 phải là giá thể hiện trên invoice của Indonesia & Singapore hay là trên invoice giữa Singapore &Việt Nam? Phía Indonesia có email báo chúng tôi rằng Cơ quan phát hành C/O bên họ chỉ chấp nhận giá mà công ty Indonesia bán ra (nghĩa là ô 10 và ô 9 đều thể hiện invoice giữa Indonesia-Singapore).

3. Chúng tôi ký hợp đồng với công ty Singapore là giá EXW, công ty Singapore này cũng có invoice với bên xuất khẩu Indonesia là EXW. Vậy trị giá trên ô số 9 của C/O thể hiện giá EXW (của invoice giữa bên exporter với bên trung gian Singapore) được không? Như vậy C/O này khi làm thủ tục nhập khẩu về Việt Nam có được chấp nhận hay không? Nếu không thì căn cứ theo quy định nào để bác bỏ?

Vướng mắc của Công ty nêu, Cục Hải quan Đồng Nai đã trả lời như sau:

1.Về hoá đơn nước thứ 3 phát hành và invoice thể hiện tại ô số 10 của C/O:

- Căn cứ quy định tại Điều 23 Thông tư số Thông tư số 22/2016/TT-BCT ngày 03/10/2016 của Bộ Công Thương quy định:

Điều 23. Hóa đơn do nước thứ ba phát hành

1. Cơ quan Hải quan Nước thành viên nhập khẩu phải chấp nhận C/O trong trường hợp hóa đơn bán hàng được phát hành bởi một công ty có trụ sở tại một nước thứ ba không phải là Nước thành viên hoặc bởi một nhà xuất khẩu ASEAN đại diện cho công ty đó miễn là hàng hóa đáp ứng các quy định về xuất xứ nêu tại Phụ lục I.

2. Người xuất khẩu sẽ đánh dấu vào ô “Third country invoicing” và ghi các thông tin như tên và nước của công ty phát hành hoá đơn trên C/O.

- Căn cứ phần hướng dẫn (Overleaf note) tại mặt sau của C/O mẫu D

Trong trường hợp hoá đơn do nước thứ 3 phát hành thì đánh dấu vào ô “Third country invoicing”, tên và nước của công ty phát hành hoá đơn được ghi trên ô số số 7 của C/O.

Đối chiếu quy định trên, hoá đơn do nước thứ 3 phát hành trong trường hợp Công ty nêu là hoá đơn do Công ty Singopore phát hành cho phía Công ty Việt Nam, tại ô số 7 trên C/O phải thể hiện tên và nước của Công ty phát hành hoá đơn (Công ty Singopore), đồng thời tại ô số 13 của C/O có đánh dấu vào mục “Third country invoicing”.

2. Về trị giá FOB thể hiện tại ô số 9 của C/O:

- Căn cứ hướng dẫn tại Phụ lục IX, Thông tư số 22/2016/TT-BCT ngày 03/10/2016 của Bộ Công Thương:

10. Ô số 9: trọng lượng cả bì của hàng hoá (hoặc số lượng khác) và trị giá FOB trong trường hợp sử dụng tiêu chí RVC để xác định xuất xứ hàng hoá.

- Theo quy định tại Điều 5, phụ lục 1, Thông tư số 22/2016/TT-BCT ngày 03/10/2016 của Bộ Công Thương thực hiện quy tắc xuất xứ hàng hoá trong Hiệp định thương mại hàng hoá ASEAN quy định về công thức tính RVC thì trị giá FOB là một trong những cơ sở để tính giá trị hàm lượng khu vực (RVC). Theo đó, tại điểm đ, Điều 5, phụ lục 1, Thông tư này quy định:

“đ) Trị giá FOB là trị giá hàng hóa đã được định nghĩa tại Điều 1. Trị giá FOB được xác định bằng cách cộng giá trị của các nguyên vật liệu, chi phí sản xuất, lợi nhuận và các chi phí khác”.

- Căn cứ khoản 3, Điều 1, phụ lục 1 Thông tư số 22/2016/TT-BCT ngày 03/10/2016 của Bộ Công Thương giải thích:

3. “FOB” là trị giá hàng hóa đã giao qua mạn tàu, bao gồm phí vận tải đến cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến. Trị giá này sẽ được tính theo Điều VII của GATT 1994 và Hiệp định về việc thực thi Điều VII của GATT 1994 như đã quy định trong Phụ lục 1A của Hiệp định WTO.

Căn cứ các quy định nêu trên, trị giá thể hiện trên ô số 9 của C/O mẫu D là trị giá FOB được xác định theo các hướng dẫn nêu trên, không phải là giá EXW thể hiện trên Invoice do Công ty Singapore phát hành hoặc giá EXW trên Invoice do Công ty Indonesia phát hành. Cơ quan cấp C/O của Indonesia sẽ căn cứ theo quy định của Hiệp định thương mại hàng hoá ASEAN về cách xác định trị giá FOB và hồ sơ đề nghị cấp C/O để thể hiện thông tin về trị giá FOB trên ô số 9 của C/O theo đúng quy định của Hiệp định.

Trong trường hợp trị giá thể hiện tại ô số 9 của C/O là trị giá EXW theo hoá đơn thương mại do Indonesia phát hành với bên trung gian singapore, cơ quan Hải quan khi kiểm tra C/O đối chiếu với bộ hồ sơ chứng từ hải quan, nếu có nghi ngờ về trị giá FOB (cơ sở tính hàm lượng tiêu chí xuất xứ trên C/O) sẽ tiến hành các thủ tục báo cáo Tổng cục Hải quan xác minh C/O theo quy định tại Điều 26 Thông tư số 38/2015/TT-BTc ngày 25/3/2015 của Bộ Tài chính, đồng thời cơ quan hải quan nơi kiểm tra C/O có nghi ngờ về trị giá thì thực hiện tham vấn giá theo quy định.

Đề nghị công ty tham khảo nội dung quy định trên để thực hiện. Trường hợp phát sinh vướng mắc, đề nghị công ty liên hệ trực tiếp Chi cục Hải quan nơi đăng ký tờ khai để được hướng dẫn cụ thể.